![지방보조금 부정수급 신고는 투명한 지방재정의 첫걸음입니다. [신고대상] - 지방보조금을 교부 목적과 다른 용도에 사용한 경우 - 법령, 조례, 교부 결정 내용 등을 위반한 경우 - 거짓 신청이나 그 밖의 부정한 방법으로 지방보조금을 교부받은 경우 등 예1) 보조금으로 취득한 재산을 지방자치단체의 승인 없이 매매, 임대, 담보 제공한 경우 예2) 허위 견적서 등 정산서류 조작으로 공사비 등을 부풀려 보조금을 횡령, 편취한 경우 예3) 보조금을 교부 목적과 다른 용도로 집행하거나 사적으로 사용한 경우](https://www.gangnam.go.kr/upload/editor/2022/12/02/85e589b1-bd86-4cfa-ad47-ffe28b518650.jpg)

![[신고방법] - 보조사업 관계 행정관청 또는 수사기관 : 방문, 홈페이지, 우편, 전화, 팩스 등 - 국민권익위원회 복지, 보조금 부정신고센터. 전국 어디서나 국번 없이 ☎110 또는 1398로 연락하시기 바랍니다.](https://www.gangnam.go.kr/upload/editor/2022/12/02/29c3d58f-af46-4b43-b27b-e4f3ad7f14c3.jpg)

<지방보조금 제도 및 부정수급 신고 안내>

공정한 지역사회, 책임감 있는 지방재정 운용의 첫걸음은 바로 지방보조금의 올바른 사용입니다.

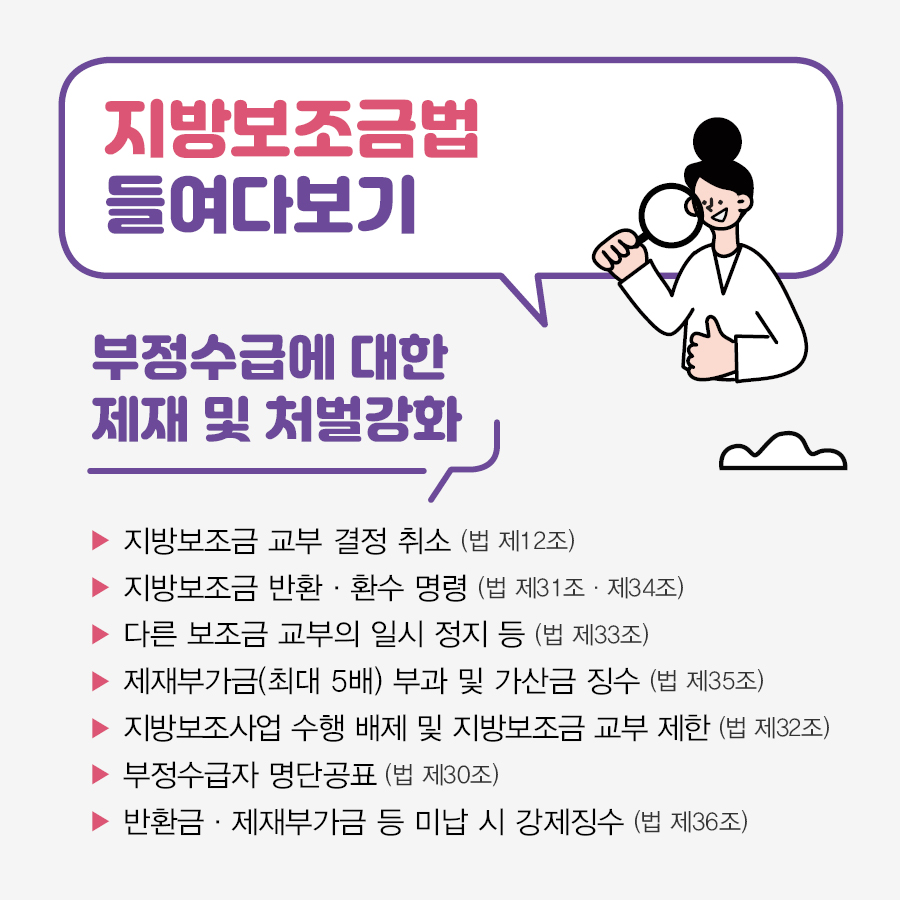

<지방보조금법 들여다보기>

부정수급에 대한 제재 및 처벌강화

- 지방보조금 교부 결정 취소(법 제12조)

- 지방보조금 반환·환수 명령(법 제31조·제34조)

- 다른 보조금 교부의 일시 정지 등(법 제33조)

- 제재부가금(최대 5배) 부과 및 가산금 징수(법 제35조)

- 지방보조사업 수행 배제 및 지방보조금 교부 제한(법 제32조)

- 부정수급자 명단공표(법 제30조)

- 반환금·제재부가금 등 미납 시 강제징수(법 제36조)

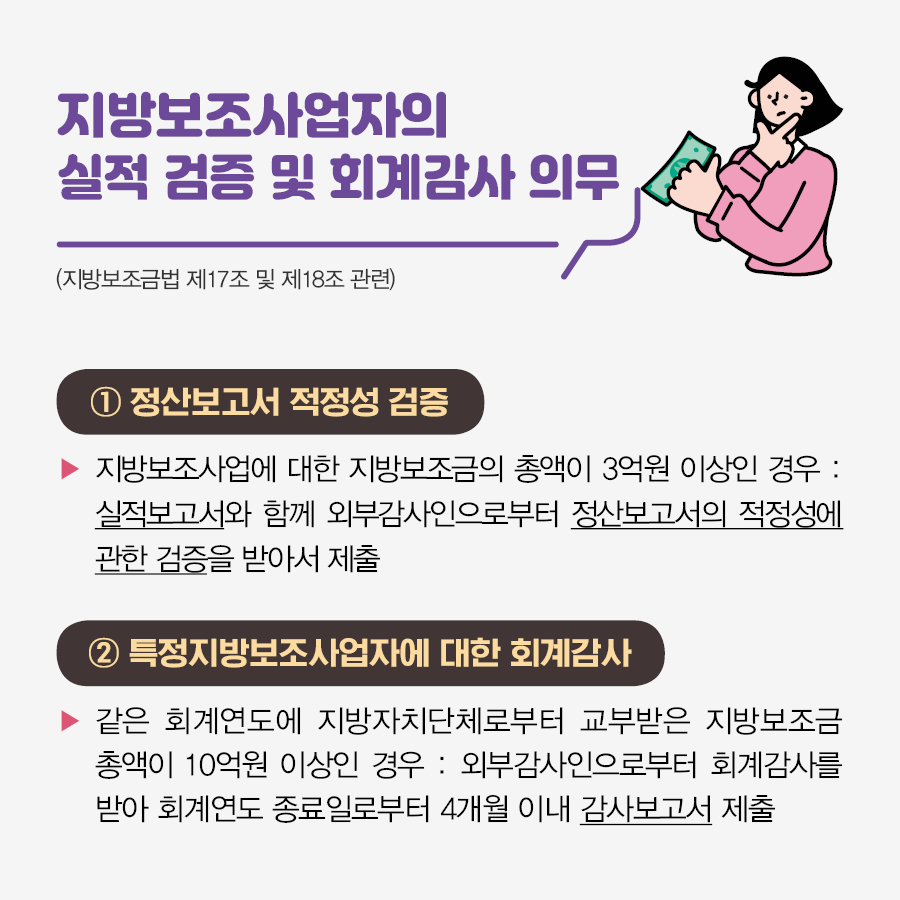

<지방보조사업자의 실적 검증 및 회계감사 의무(지방보조금법 제17조 및 제18조 관련)>

① 정산보고서 적정성 검증 : 지방보조사업에 대한 지방보조금의 총액이 3억원 이상인 경우, 실적보고서와 함께 외부감사인으로부터 정산보고서의 적정성에 관한 검증을 받아서 제출

② 특정지방보조사업자에 대한 회계감사 : 같은 회계연도에 지방자치단체로부터 교부받은 지방보조금 총액이 10억원 이상인 경우, 외부감사인으로부터 회계감사를 받아 회계연도 종료일로부터 4개월 이내 감사보고서 제출

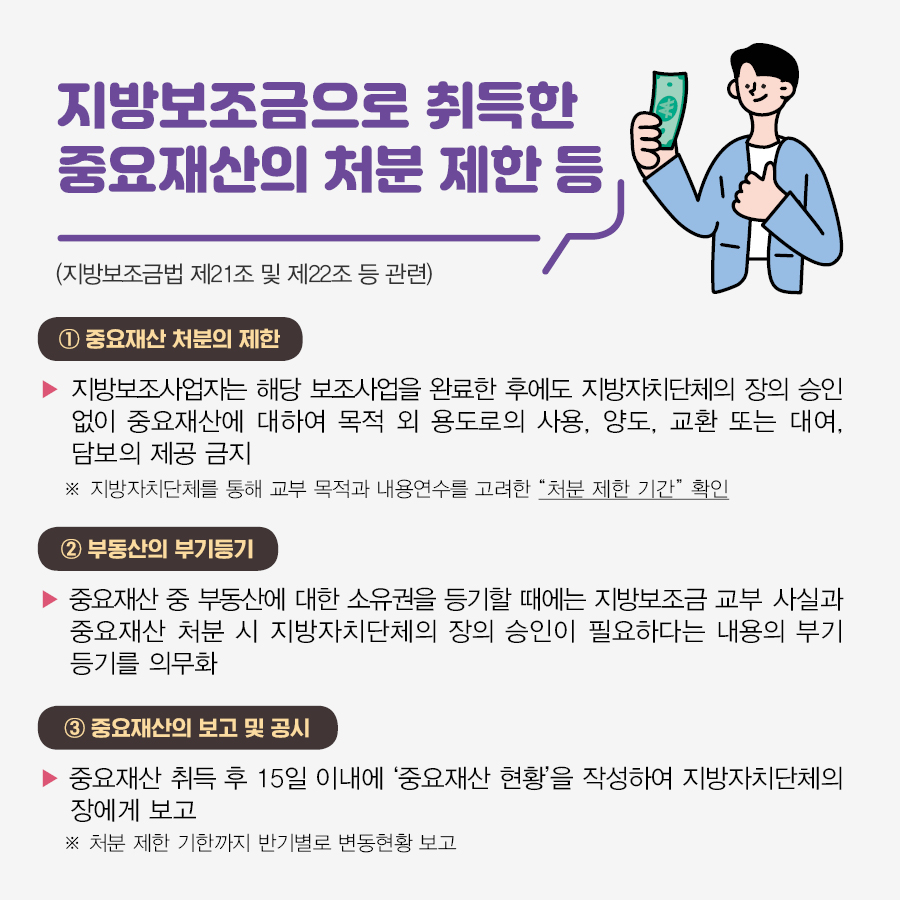

<지방보조금으로 취득한 중요재산의 처분 제한 등(지방보조금법 제21조 및 제22조 등 관련)>

① 중요재산 처분의 제한 : 지방보조사업자는 해당 보조사업을 완료한 후에도 지방자치단체의 장의 승인 없이 중요재산에 대하여 목적 외 용도로의 사용, 양도, 교환 또는 대여, 담보의 제공 금지 ※지방자치단체를 통해 교부 목적과 내용연수를 고려한 "처분 제한 기간" 확인

② 부동산의 부기등기 : 중요재산 중 부동산에 대한 소유권을 등기할 때에는 지방보조금 교부 사실과 중요재산 처분 시 지방자치단체의 장의 승인이 필요하다는 내용의 부기등기를 의무화

③ 중요재산의 보고 및 공시 : 중요재산 취득 후 15일 이내에 '중요재산 현황'을 작성하여 지방자치단체의 장에게 보고 ※처분 제한 기한까지 반기별로 변동현황 보고

지방보조금통합관리망 운영은 보조사업자 공모 및 교부, 정산, 반납 등 지방보조금 흐름의 전 과정을 온라인으로 자동화하는 시스템입니다. 2024년 1월 개통될 예정입니다.

지방보조금 부정수급 신고는 투명한 지방재정의 첫걸음입니다.

[신고대상]

- 지방보조금을 교부 목적과 다른 용도에 사용한 경우

- 법령, 조례, 교부 결정 내용 등을 위반한 경우

- 거짓 신청이나 그 밖의 부정한 방법으로 지방보조금을 교부받은 경우 등

예1) 보조금으로 취득한 재산을 지방자치단체의 승인 없이 매매, 임대, 담보 제공한 경우

예2) 허위 견적서 등 정산서류 조작으로 공사비 등을 부풀려 보조금을 횡령, 편취한 경우

예3) 보조금을 교부 목적과 다른 용도로 집행하거나 사적으로 사용한 경우

[신고방법]

- 보조사업 관계 행정관청 또는 수사기관 : 방문, 홈페이지, 우편, 전화, 팩스 등

- 국민권익위원회 복지, 보조금 부정신고센터

전국 어디서나 국번 없이 ☎110 또는 1398

신고 및 포상금에 관한 기타 자세한 사항은 해당 지방자치단체 예산 또는 감사부서로 문의하시기 바랍니다.

투명하고 올바른 지방보조금 운영을 통해 주민의 소중한 세금이 꼭 필요한 곳에 쓰일 수 있도록 지방자치단체와 협조해 나가겠습니다.