시민이 시장이라던 서울시, 주민의견 청취 기회조차 위법행위로 박탈! (4월21일)

서울시는 한전부지 개발에 따른 공공기여금을 통째로 가져가려는 음모를 즉각 철회하라!! (4월9일)

강남구, 한전부지개발 서울시 일부간부 입장 반박 (4월7일)

현대자동차그룹부지 공공기여는 개발밀도 상승으로 불편을 겪는 지역 주민을 위해 사용되어야! (4월5일)

강남구(구청장 신연희)는 서울시의 ‘국제교류복합지구 지구단위계획구역 결정’에 대해 강도 높게 비난하면서 법정투쟁을 예고했다.

“서울시는 4월 8일 서울특별시 도시건축공동위원회를 개최하여 강남구 삼성동, 대치동 일대 「종합무역센타 주변지구 지구단위 계획구역」을 잠실종합운동장까지 확대할 것을 의결했는바, 운동장을 소위 ‘국제교류복합지구’에 법적으로 포함할 수 있는 대상이 되는지를 따지기 전에,

서울시가 2014년 5월 19일 발행한 ‘코엑스 ~ 잠실운동장 일대 종합발전계획’에 따르면 한전부지개발로 발생하는 막대한 공공기여금을 강남구 취약기반시설 등에 우선적으로 사용하는 것이 아니라 서울시가 통째로 가져가서 서울시 소유의 운동장 부지에 투입하여 수익사업을 하기 위한 저의가 명백하게 나타나 있다. 그리고 금년 4월6일 서울시 행정2부시장이 강남구청장과의 대화 자리에서도 공개적으로 잠실운동장이 우선이라고 언급했다.”(별첨 자료 참고)

“강남구 소재 지역 개발에서 발생하는 막대한 공공기여금을 교통 불편 등 실질적 피해를 고스란히 입는 강남구 및 강남구민과 아무런 사전협의 없이 우선순위에서 강남구를 배제하는 것이 지방자치 시대에서 있을 수 있는 일인가. 이런 시대착오적인 갑질 횡포에 어느 구민인들 분통이 터지지 않겠는가”

“서울시는 한전부지 일대 개발 시 직접적 영향을 미치는 봉은중학교 주변 제1종 전용주거지역, 봉은사 공원부지, 삼릉공원 동측구역 추가 편입요구를 왜 묵살했는가”

“강남구청장이 4월 8일 서울시 도시건축공동위원회에 입장해서 부당성을 주장하며 간곡하게 의결보류를 요청했는데도 서울시는 왜 시간을 갖고 당당하게 심도 있는 심의를 하지 않고 졸속처리를 했는가”라고 따졌다.

그리고 강남구는 서울시가 “헌법상 법인격체로서의 존엄성을 갖고 있는 지자체를 더 이상 모멸하지 말라” “시대착오적인 갑질행태를 즉각 중단하라” 고 촉구하면서 향후 서울시가 구역변경 결정을 즉각 철회하지 않을 시 바로 법정투쟁을 하겠다고 주장했다.

「코엑스 ~ 잠실운동장 일대 종합발전계획」(2014.05.19. 서울시 발행)」

제 2장 현황 및 계획여건 분석

잠실종합운동장 사업성 분석

① 기본 가정

- - 본 사업성 분석은 SOC 재무모델을 통한 재무분석에 기초하며, 분석의 비용·수입에 기초하여 경제성 분석을 실시함

- - 구조는 30년 BTO로서, 부지 임차료를 공시지가의 1%씩 연지급하며, 물가상승률은 3.5%, 자기자본비율은 25%를 적용함

- - 기부채납대상 체육시설은 모델에서 제외하고, 직영 및 임대시설만 수입과 비용을 추정함

② 분석 결과

- - 편익 시설의 추가개발에 따라 경제적 타당성 제고가 가능하며, 정책·사회적 효과, 낙후지역 개선 등 정책이슈 등도 동시에 고려할 필요가 있음

- - 경제성 분석결과, 대안1은 B/C 비율이 1.02(NPV 492억)로 타당성을 확보하나, 대안2는 0.89(NPV -6,196억원)로 경제적 타당성이 부족한 것으로 분석됨

※경제성 분석은 시민편의, 공원조성·한강접근성·주차장 확충, 전용공연시설 및 숙박시설의 과부족 해소, 중소기업 업무지원, 판매시설을 통한 주변 주거지역 지원 등 사업시설 전체의 무형적 사회편익을 산출하여 경제타당성을 평가

[대안1 사업성 분석결과]

사업성 분석 결과 수익률은 6.35%(세후불변)로서, 6.5%로 할인시 NPV는 76억원 결손이 예상되며, 그 원인으로는 공연시설의 낮은 현금창출능력으로 분석됨

- - 직접공사비는 5,187억원, 총 투자비는 8,729억원, 초기년도 운영비용은 1,474억원, 초기년도 운영 수입은 2,086억원으로 분석, 운영기간(30년) 중 현금유입 8조 726억원, 유출 7조 3,176억원으로 분석

- - 용도시설별 직접공사비 대비 순현금 흐름을 분석하면, 사업수익률을 낮추어, 사업성을 악화시키는 시설은 전용공연시설로 분석

[대안2 사업성 분석결과]

사업성 분석 결과 수익률은 4.41%로서, 6.5%로 할인시 NPV는 2,311억원 결손이 예상되며, 그 원인은 돔구장과 공연시설의 낮은 현금창출능력으로 분석됨

- - 직접공사비는 1조 1,953억원, 총 투자비는 1조 8,385억원, 초기년도 운영비용은 2,403억원. 초기년도 운영 수입은 3,435억원으로 분석, 운영기간(30년) 중 현금 유입 12조 7,549억원, 유출 11조 6,179억원으로 분석

- - 저조한 수익률은 돔구장과 전용공연시설의 낮은 현금창출능력으로 분석

- - 대안2 구상내용으로는 사업추진이 불가능할 것으로 예상되며, 돔구장 포기, 전용공연시설 대폭축소 또는 상당한 수준의 재정지원(약 2,300억원 이상)이 병행되어야 사업추진이 가능

[34쪽]

제 2장 현황 및 계획여건 분석

6.3 도시관리계획 변경 방향

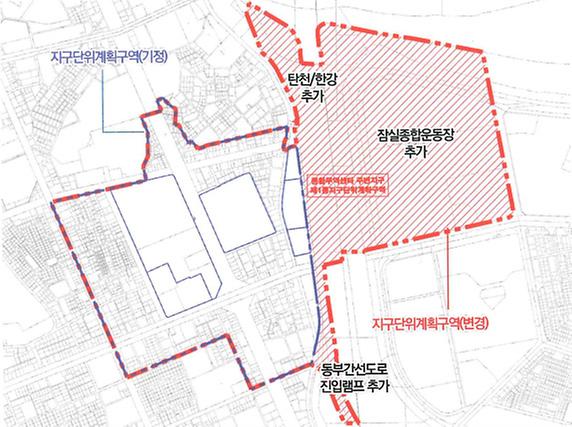

1. 지구단위계획구역

지구단위계획구역 확대

- 종합발전계획에 따른 계획의 일관성 확보 및 기반시설 정비를 위해 지구단위계획구역 조정·확대

- - 탄천 및 잠실종합운동장, 동부간선도로 진입램프 등을 지구단위계획구역에 포함하여 약 98만㎡ 확대 검토

- - 지구단위계획 수립을 통한 도시계획의 제도적 지원 및 공공기여를 활용한 부지 외 기반시설의 정비 근거 마련

※2014년 3월 기반시설 설치 기금 조례 제정으로 공공기여를 기반시설 확충 재원으로 활용 가능

[표 6-1] 지구단위계획구역 변경

| 구 분 | 면적(㎡) | ||

|---|---|---|---|

| 기정 | 증감 | 변경 | |

| 지구단위계획구역 | 1,064,742 | 증) 981,007 | 2,045,749 |

[278쪽]

- 제37조(출처의 명시)

- ① 이 관에 따라 저작물을 이용하는 자는 그 출처를 명시하여야 한다. 다만, 제26조, 제29조부터 제32조까지,

제34조 및 제35조의2의 경우에는 그러하지 아니하다. <개정 2011. 12. 2.> - ② 출처의 명시는 저작물의 이용 상황에 따라 합리적이라고 인정되는 방법으로 하여야 하며, 저작자의 실명

또는 이명이 표시된 저작물인 경우에는 그 실명 또는 이명을 명시하여야 한다.

- 제138조(벌칙)

- 다음 각 호의 어느 하나에 해당하는 자는 500만원 이하의 벌금에 처한다. <개정 2011. 12. 2.>

- 1. 제35조제4항을 위반한 자

- 2. 제37조(제87조 및 제94조에 따라 준용되는 경우를 포함한다)를 위반하여 출처를 명시하지 아니한 자

- 3. 제58조제3항(제63조의2, 제88조 및 제96조에 따라 준용되는 경우를 포함한다)을 위반하여 저작재산권자의 표지를 하지 아니한 자

- 4. 제58조의2제2항(제63조의2, 제88조 및 제96조에 따라 준용되는 경우를 포함한다)을 위반하여 저작자에게 알리지 아니한 자

- 5. 제105조제1항에 따른 신고를 하지 아니하고 저작권대리중개업을 하거나, 제109조제2항에 따른 영업의 폐쇄명령을 받고 계속 그 영업을 한 자 [제목개정 2011. 12. 2.]