똑똑한 노후 준비를 위한 3대 연금 알아보기

- 게재일자2022-07-20

- 조회수3811

연금이 이렇게 다양했어? 똑똑하게 노후 준비하기!!

여행갈 돈을 모으는 여행통장, 건강을 위한 의료보험, 집을 사기 위한 청약, 노후를 위한 연금 등

우리 삶을 이롭게 해주는 저금에는 많은 종류가 있죠.

오늘은 연금에 대해서 알아보겠습니다!

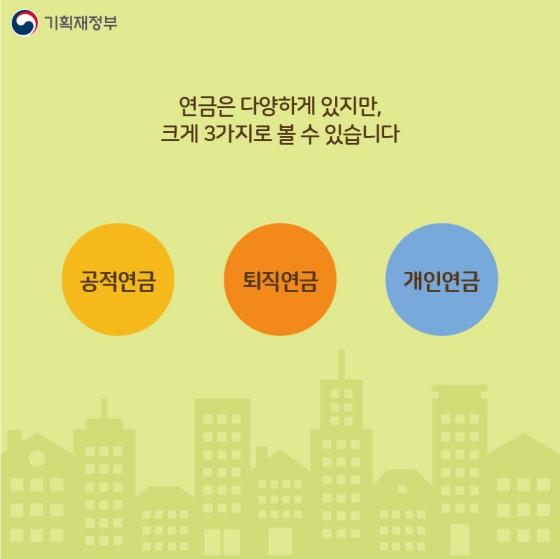

연금은 다양하게 있지만, 크게 3가지로 볼 수 있습니다.

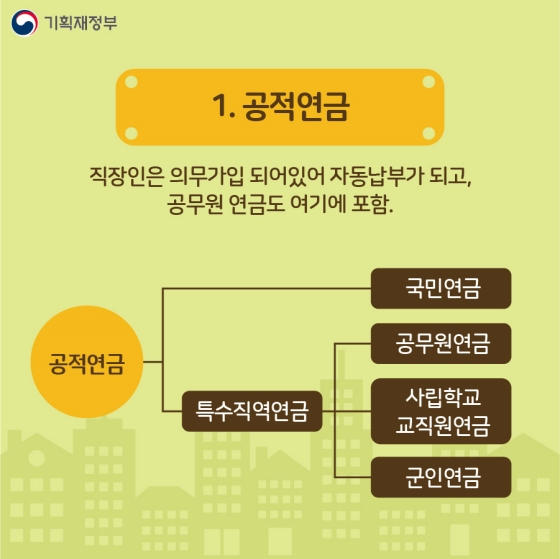

1. 공적연금

공무원·군인·별정 우체국·사학 연금과 보통 회사원들이 매달 내고 있는 고용보험에 속하는 국민연금, 공무원 연금이 여기에 포함됩니다. 직장인은 의무 가입되어 있어 자동 납부가 됩니다.

① 국민연금 : 국민의 노령, 장애 또는 사망에 대하여 연금급여를 실시함으로써 국민의 생활 안정과 복지 증진에 이바지하는 것을 목적으로 하는 제도

② 특수직역 연금 : 공무원연금, 사립학교교직원연금, 군인연금, 별정우체국연금 등 특정 직업 또는 자격요건에 의해 연금의 수급권이 발생하는 연금

- 공무원연금

- 사립학교 교직원 연금

- 군인연금

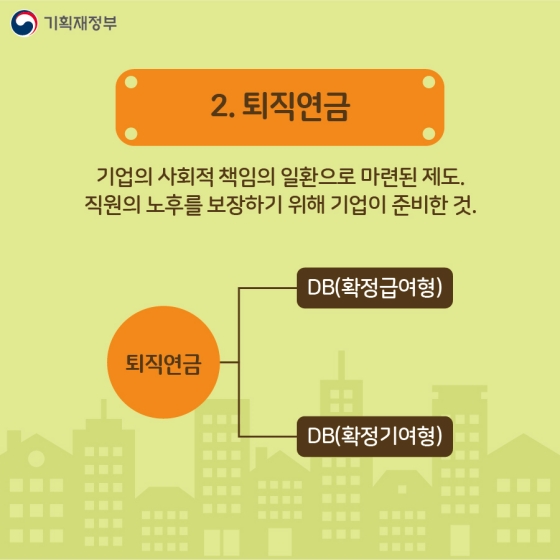

2. 퇴직연금

기업의 사회적 책임의 일환으로 마련된 제도로, 직원의 노후를 보장하기 위해 기업이 준비한 것입니다.

① DB (확정 급여형) : 퇴사 직전 3개월의 평균월급 x 근속 연수에 해당되는 금액을 회사에서 보장해 주는 것

② DB (확정 기여형) : 근로자 본인이 퇴직금을 직접 운영해 꾸려나가는 시스템

잘 꾸려나가면 DB형에 비해 더 많은 퇴직금을 모을 수 있습니다.

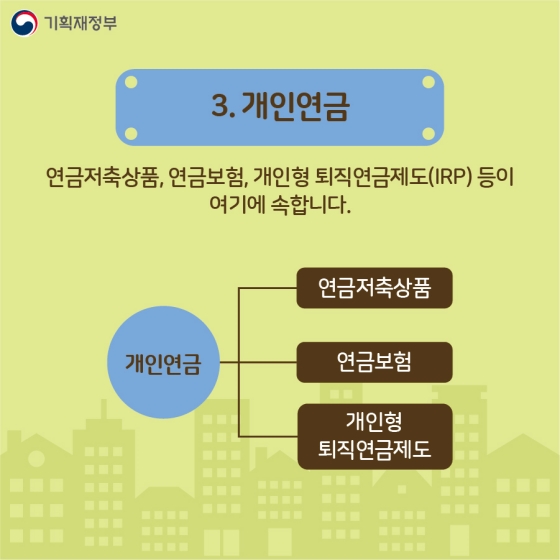

3. 개인연금

프리랜서 등 개인 스스로가 자신의 노후를 준비하는 제도입니다. 이 여기에 속하며, 주택을 담보로 연금을 받는 주택연금, 65세 이상이 받는 기초연금, 연금저축상품, 연금보험, 개인형 퇴직연금제도(IRP) 등이 있습니다.

① 연금저축상품 vs ② 연금보험 : 연금저축상품과 연금보험은 국민의 노후를 책임지는 국민연금에 추가적으로 노후의 안정적인 생활비 보장을 받기 위해 가입하는 연금 상품. 두 상품의 가장 큰 차이는 연금보험은 비과세라는 것.

③ 개인형 퇴직연금제도(IRP) : 퇴직금을 자기 명의의 퇴직 계좌에 적립하여 연금 등 노후 자금으로 활용할 수 있게 하는 제도. 연 700만 원까지 세액공제가 가능한 것이 가장 큰 장점이며, 국민연금, 퇴직연금과 함께 연 1800만 원까지 추가 납입 가능합니다.

옷도 나에게 잘 맞는 옷이 예쁜 옷이듯, 연금 상품도 종류가 다양한 만큼 나에게 잘 맞는 방법으로 건강한 노후 준비가 되었으면 좋겠습니다.

<자료출처=대한민국 정책브리핑(www.korea.kr)>